Cornice

Raumbeispiel

109

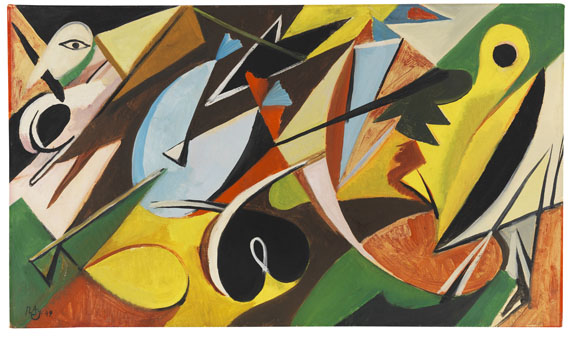

Ernst Wilhelm Nay

Lampe, 1949.

Olio su tela

Prezzo di vendita dopo asta: € 60,000 / $ 63,000

Lampe. 1949.

Oil on canvas.

Signed and dated in the lower left. Signed, dated, titled and inscribed “XIX 9.” on the stretcher. Inscribed “495” by a hand other than that of the artist on the reverse. 59 x 71 cm (23.2 x 27.9 in). [CH].

• The catalogue raisonné mentions this work as the first in the series of the “Fugal Paintings”.

• With this colorful work and the subsequent work group, Nay achieved rhythmic balance between figuration and abstraction, order and movement.

• Formerly part of the collection of the Berlin gallerist Eberhard Seel, 1950-1972 managing director of the Deutscher Künstlerbund, collector and close friend of the artist.

• In 1952 the work was part of the early retrospective at Haus am Waldsee, Berlin.

• The same year he created a color lithograph and a gouache of the same subject, albeit in different colors.

• Early professional highlights: One year before and one year after this work was made, E. W. Nay participated in the Biennale di Venezia (1948 and 1950).

PROVENANCE: Eberhard Seel Collection (1900-1978), Berlin/Cologne (presumably directly from the artist).

Private collection, Cologne (acquired from the above, presumably in 1974, Lempertz, Cologne).

Galerie Orangerie-Reinz, Cologne (1995).

Private collection Hesse (acquired from the above, presumably in 1995).

Ever since family-owned.

EXHIBITION: E. W. Nay. Arbeiten der Jahre 1924-1952. Retrospektive, Haus am Waldsee, Berlin, May 17 - June 15, 1952, cat. no. 114 (illu.).

LITERATURE: Aurel Scheibler, Siegfried Gohr, Ernst Wilhelm Nay. Catalogue raisonné of oil paintings, vol. 1 (1922-1951), Cologne 1990, no. 456 (illu. in colors).

- -

Kunsthaus Lempertz, Cologne, 542nd auction, December 4, 1974, p. 99, lot 499 ( illu. in color on p. 65, plate III).

Karlheinz Gabler, Bericht über die Zeichnungen, in: exhib. cat. Nay. Zeichnungen, Jahrhunderthalle, Höchst 1976, pp. 8f.

Friedrich Weltzien, E. W. Nay. Figur und Körperbild. Kunst und Kunsttheorie der vierziger Jahre, Berlin 2003, p. 275.

Oil on canvas.

Signed and dated in the lower left. Signed, dated, titled and inscribed “XIX 9.” on the stretcher. Inscribed “495” by a hand other than that of the artist on the reverse. 59 x 71 cm (23.2 x 27.9 in). [CH].

• The catalogue raisonné mentions this work as the first in the series of the “Fugal Paintings”.

• With this colorful work and the subsequent work group, Nay achieved rhythmic balance between figuration and abstraction, order and movement.

• Formerly part of the collection of the Berlin gallerist Eberhard Seel, 1950-1972 managing director of the Deutscher Künstlerbund, collector and close friend of the artist.

• In 1952 the work was part of the early retrospective at Haus am Waldsee, Berlin.

• The same year he created a color lithograph and a gouache of the same subject, albeit in different colors.

• Early professional highlights: One year before and one year after this work was made, E. W. Nay participated in the Biennale di Venezia (1948 and 1950).

PROVENANCE: Eberhard Seel Collection (1900-1978), Berlin/Cologne (presumably directly from the artist).

Private collection, Cologne (acquired from the above, presumably in 1974, Lempertz, Cologne).

Galerie Orangerie-Reinz, Cologne (1995).

Private collection Hesse (acquired from the above, presumably in 1995).

Ever since family-owned.

EXHIBITION: E. W. Nay. Arbeiten der Jahre 1924-1952. Retrospektive, Haus am Waldsee, Berlin, May 17 - June 15, 1952, cat. no. 114 (illu.).

LITERATURE: Aurel Scheibler, Siegfried Gohr, Ernst Wilhelm Nay. Catalogue raisonné of oil paintings, vol. 1 (1922-1951), Cologne 1990, no. 456 (illu. in colors).

- -

Kunsthaus Lempertz, Cologne, 542nd auction, December 4, 1974, p. 99, lot 499 ( illu. in color on p. 65, plate III).

Karlheinz Gabler, Bericht über die Zeichnungen, in: exhib. cat. Nay. Zeichnungen, Jahrhunderthalle, Höchst 1976, pp. 8f.

Friedrich Weltzien, E. W. Nay. Figur und Körperbild. Kunst und Kunsttheorie der vierziger Jahre, Berlin 2003, p. 275.

109

Ernst Wilhelm Nay

Lampe, 1949.

Olio su tela

Prezzo di vendita dopo asta: € 60,000 / $ 63,000

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.