213

Immanuel Kant

Critik der reinen Vernunft, 1781.

Stima: € 4,000 / $ 4,280

Immanuel Kant

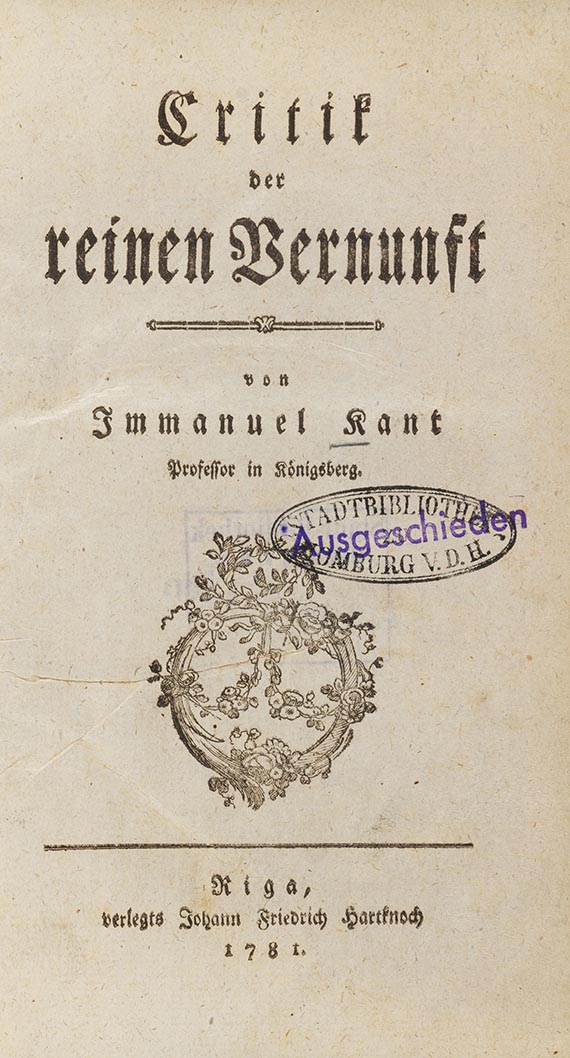

Critik der reinen Vernunft. Riga, Joh. Fr. Hartknoch 1781.

Erste Ausgabe eines der einflußreichsten Werke der Philosophiegeschichte, die kopernikanische Wende im philosophischen Denken und der Beginn der modernen Philosophie.

Nur die hier vorliegende Erstausgabe enthält den ursprünglichen Text, alle nachfolgenden Ausgaben gehen auf die zweite, von Kant wesentlich veränderte Auflage von 1787 zurück.

Ausgehend von der Frage "Was kann ich wissen?" untersucht Kant auf über 800 Seiten die Bedingungen der menschlichen Erkenntnisfähigkeit und kommt zu dem damals revolutionären Ergebnis, daß die Erkenntnis sich nicht nach den Gegenständen, sondern die Gegenstände sich nach der Form unserer Erkenntnis richten. Wir erfassen immer nur die Erscheinung der Dinge, nicht aber die Dinge selbst. Damit entzieht Kant u. a. auch der traditionellen Metaphysik die Grundlage, eine verstandesmäßige Erkenntnis Gottes oder der Seele ist nach Kant nicht mehr möglich. "Er hat den Himmel gestürmt, er hat die ganze Besatzung über die Klinge springen lassen, der Oberherr der Welt schwimmt unbewiesen in seinem Blute" (Heinrich Heine).

EINBAND: Zeitgenössischer Pappband. 21 : 12,5 cm. - KOLLATION: 12 Bll., 856 S. - ZUSTAND: Einbd. fleckig und an den Kanten beschabt, vord. flieg. Vorsatz mit mit Eckabriß. Innen guterhaltenes und sauberes Exemplar. - PROVENIENZ: Titel recto u. verso sowie Widmungsblatt recto mit altem Stempel der Stadtbibl. Homburg v. d. H. und deren "Ausgeschieden"-Stempel. - Mod. Exlibris. Aus einer süddeutschen Privatsammlung.

LITERATUR: PMM 226. - Warda 59. - Adicke S 46. - Borst 417.

The Copernical turn in the history of thought and the beginning of modern philosophy. First edition of this milestone, in which Kant analyses the foundations and limits of human cognition. Only this first edition contains the original text, all subsequent editions are based on the second edition of 1787, which was substantially revised by Kant. Contemp. cardboards. - Binding stained and rubbed at edges, upper corner torn off at front flying endpaper. Inside well-preserved and clean copy. - Title and dedication leaf with cancelled library stamp. - Pastedown with mod. ex libris, from a South German private collection.

Critik der reinen Vernunft. Riga, Joh. Fr. Hartknoch 1781.

Erste Ausgabe eines der einflußreichsten Werke der Philosophiegeschichte, die kopernikanische Wende im philosophischen Denken und der Beginn der modernen Philosophie.

Nur die hier vorliegende Erstausgabe enthält den ursprünglichen Text, alle nachfolgenden Ausgaben gehen auf die zweite, von Kant wesentlich veränderte Auflage von 1787 zurück.

Ausgehend von der Frage "Was kann ich wissen?" untersucht Kant auf über 800 Seiten die Bedingungen der menschlichen Erkenntnisfähigkeit und kommt zu dem damals revolutionären Ergebnis, daß die Erkenntnis sich nicht nach den Gegenständen, sondern die Gegenstände sich nach der Form unserer Erkenntnis richten. Wir erfassen immer nur die Erscheinung der Dinge, nicht aber die Dinge selbst. Damit entzieht Kant u. a. auch der traditionellen Metaphysik die Grundlage, eine verstandesmäßige Erkenntnis Gottes oder der Seele ist nach Kant nicht mehr möglich. "Er hat den Himmel gestürmt, er hat die ganze Besatzung über die Klinge springen lassen, der Oberherr der Welt schwimmt unbewiesen in seinem Blute" (Heinrich Heine).

EINBAND: Zeitgenössischer Pappband. 21 : 12,5 cm. - KOLLATION: 12 Bll., 856 S. - ZUSTAND: Einbd. fleckig und an den Kanten beschabt, vord. flieg. Vorsatz mit mit Eckabriß. Innen guterhaltenes und sauberes Exemplar. - PROVENIENZ: Titel recto u. verso sowie Widmungsblatt recto mit altem Stempel der Stadtbibl. Homburg v. d. H. und deren "Ausgeschieden"-Stempel. - Mod. Exlibris. Aus einer süddeutschen Privatsammlung.

LITERATUR: PMM 226. - Warda 59. - Adicke S 46. - Borst 417.

The Copernical turn in the history of thought and the beginning of modern philosophy. First edition of this milestone, in which Kant analyses the foundations and limits of human cognition. Only this first edition contains the original text, all subsequent editions are based on the second edition of 1787, which was substantially revised by Kant. Contemp. cardboards. - Binding stained and rubbed at edges, upper corner torn off at front flying endpaper. Inside well-preserved and clean copy. - Title and dedication leaf with cancelled library stamp. - Pastedown with mod. ex libris, from a South German private collection.

213

Immanuel Kant

Critik der reinen Vernunft, 1781.

Stima: € 4,000 / $ 4,280

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

Prezzo di aggiudicazione fino a 200.000 €: supplemento del 32%

Prezzo di aggiudicazione superiore a 200.000 €: Parte del prezzo fino a 200.000 € supplemento del 32 %, parte del prezzo che supera i 200.000 € supplemento del 27%

Nel supplemento è compresa l'IVA che tuttavia non compare sulla fattura.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 200.000 €: supplemento del 25%, più l´IVA legale

Prezzo di aggiudicazione superiore a 200.000 €: Parte del prezzo fino a 200.000 € supplemento del 25 %, parte del prezzo che supera i 200.000 € supplemento del 20%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

Prezzo di aggiudicazione fino a 200.000 €: supplemento del 32%

Prezzo di aggiudicazione superiore a 200.000 €: Parte del prezzo fino a 200.000 € supplemento del 32 %, parte del prezzo che supera i 200.000 € supplemento del 27%

Nel supplemento è compresa l'IVA che tuttavia non compare sulla fattura.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 200.000 €: supplemento del 25%, più l´IVA legale

Prezzo di aggiudicazione superiore a 200.000 €: Parte del prezzo fino a 200.000 € supplemento del 25 %, parte del prezzo che supera i 200.000 € supplemento del 20%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.