Video

Retro

Altre immagini

Altre immagini

Altre immagini

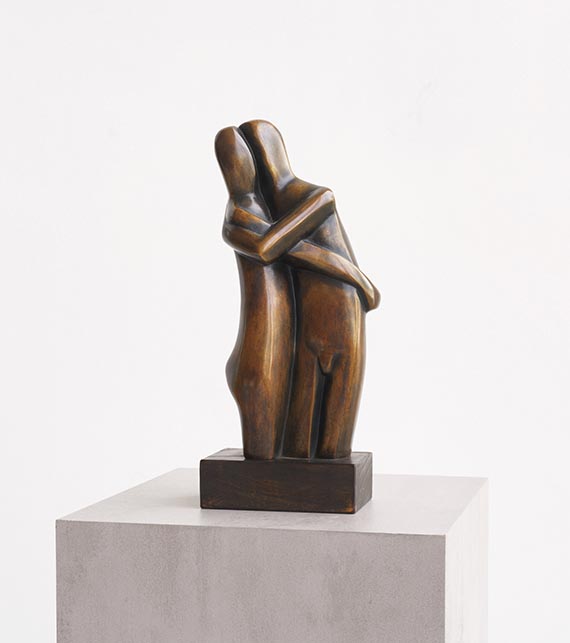

153

Margarete Moll

Aurora (Morgenröte), 1949.

Bronze with brownish patina

Prezzo di vendita dopo asta: € 14,000 / $ 16,520

Aurora (Morgenröte). 1949.

Bronze with brownish patina.

Signature and foundry mark “BRONZE ART STRANSKY” at the bottom on the reverse. From an edition of four posthumous casts. 75 x 24 x 6 cm (29.5 x 9.4 x 2.3 in).

Posthumous cast based on a wooden sculpture (1949). No cast of “Aurora” was made during the artist's lifetime.

• Based on a wooden sculpture Margarete Moll made during her time in England (1947–1951), where she came into contact with artists such as Reg Butler and Henry Moore.

• She was represented in important exhibitions alongside Käthe Kollwitz, Milly Steger, and Renée Sintenis at the beginning of the 20th century.

• Margarete Moll was Henri Matisse's only German student in Paris.

• She began her sculptural work even before Käthe Kollwitz, Emy Roeder, and Renée Sintenis.

• The bronze was part of the extensive exhibition of the artist's work, “Gemischtes Doppel. Die Molls und die Purrmanns – Zwei Künstlerpaare der Moderne” at the Museum Wiesbaden (October 13, 2023–February 18, 2024).

PROVENANCE: From the artist's estate.

Private collection, North Rhine-Westphalia.

EXHIBITION: Gemischtes Doppel. Die Molls und die Purrmanns, Museum Wiesbaden August 12, 2023–February 18, 2024; Edwin Scharff Museum, Neu-Ulm, April 27–August 18, 2024.

LITERATURE: Werner Filmer, Marg Moll. Eine deutsche Bildhauerin 1884-1977, no p. 2024, illustrated on p. 169 (different copy).

-

Roman Zieglgänsberger (ed.), Gemischtes Doppel. Die Molls und die Purrmanns, Petersberg/Wiesbaden 2023, illustrated on p. 212.

Bronze with brownish patina.

Signature and foundry mark “BRONZE ART STRANSKY” at the bottom on the reverse. From an edition of four posthumous casts. 75 x 24 x 6 cm (29.5 x 9.4 x 2.3 in).

Posthumous cast based on a wooden sculpture (1949). No cast of “Aurora” was made during the artist's lifetime.

• Based on a wooden sculpture Margarete Moll made during her time in England (1947–1951), where she came into contact with artists such as Reg Butler and Henry Moore.

• She was represented in important exhibitions alongside Käthe Kollwitz, Milly Steger, and Renée Sintenis at the beginning of the 20th century.

• Margarete Moll was Henri Matisse's only German student in Paris.

• She began her sculptural work even before Käthe Kollwitz, Emy Roeder, and Renée Sintenis.

• The bronze was part of the extensive exhibition of the artist's work, “Gemischtes Doppel. Die Molls und die Purrmanns – Zwei Künstlerpaare der Moderne” at the Museum Wiesbaden (October 13, 2023–February 18, 2024).

PROVENANCE: From the artist's estate.

Private collection, North Rhine-Westphalia.

EXHIBITION: Gemischtes Doppel. Die Molls und die Purrmanns, Museum Wiesbaden August 12, 2023–February 18, 2024; Edwin Scharff Museum, Neu-Ulm, April 27–August 18, 2024.

LITERATURE: Werner Filmer, Marg Moll. Eine deutsche Bildhauerin 1884-1977, no p. 2024, illustrated on p. 169 (different copy).

-

Roman Zieglgänsberger (ed.), Gemischtes Doppel. Die Molls und die Purrmanns, Petersberg/Wiesbaden 2023, illustrated on p. 212.

153

Margarete Moll

Aurora (Morgenröte), 1949.

Bronze with brownish patina

Prezzo di vendita dopo asta: € 14,000 / $ 16,520

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

La provvigione comprende l'IVA, ma questa non viene indicata.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%.

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%.

L'IVA prevista dalla legge è pari al 7 % sulla somma del prezzo di aggiudicazione e del supplemento.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

La provvigione comprende l'IVA, ma questa non viene indicata.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%.

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%.

L'IVA prevista dalla legge è pari al 7 % sulla somma del prezzo di aggiudicazione e del supplemento.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.