Cornice

Raumbeispiel

477

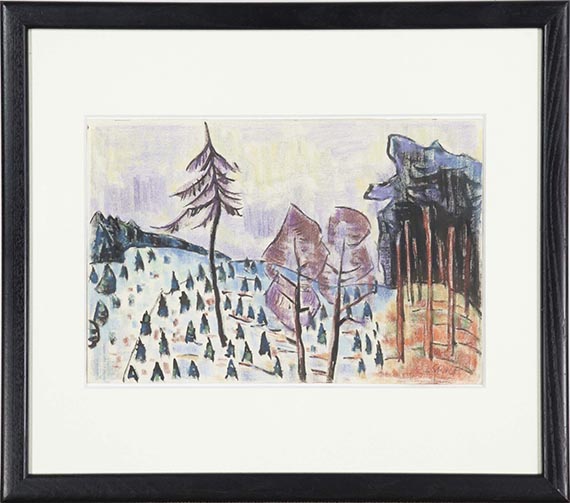

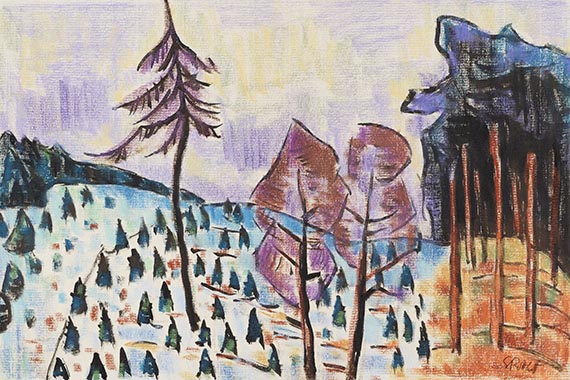

Karl Schmidt-Rottluff

Verschneite Schonung, Frühe 1940.

Colored chalk drawing over India ink

Stima: € 18,000 / $ 19,260

Verschneite Schonung. Frühe 1940s.

Colored chalk drawing over India ink.

Signed in lower right. On laid paper. 27 x 40 cm (10.6 x 15.7 in), the full sheet. [SM/CH].

The corresponding painting “Verschneite Schonung” (1964) from the Hermann Gerlinger Collection is offered in our Evening Sale on Friday, June 7, 2024 (see separate catalog Expressionism: The New Reality. Hermann Gerlinger Collection”).

• An important emotional motif from his home in Rottluff, painted in oil some twenty years later and his ultimately last painting.

• Burdened with an occupation ban since 1941, he created small gems of particularly delicate colors in the seclusion of the countryside.

• Exhibited in the comprehensive Karl Schmidt-Rottluff retrospective exhibition at the Kunsthalle Bremen and the Städtische Galerie im Lenbachhaus in Munich in 1989.

The work is documented in the archive of the Karl and Emy Schmidt-Rottluff Foundation, Berlin.

PROVENANCE: Hermann Gerlinger Collection, Würzburg (with the collector's stamp on the reverse, Lugt 6032).

EXHIBITION: Karl Schmidt-Rottluff. Retrospektive, Kunsthalle Bremen, July 16 - September 10, 1989; Städtische Galerie im Lenbachhaus, Munich, September 27 - December 3, 1989, p. 288, cat. no. 314 (illu., plate 115).

Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (permanent loan from the Hermann Gerlinger Collection, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (permanent loan from the Hermann Gerlinger Collection, 2001-2017).

Buchheim Museum, Bernried (permanent loan from the Hermann Gerlinger Collection, 2017-2022).

LITERATURE: Heinz Spielmann (ed.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, p. 419, SHG no. 754 (illu., p. 418).

Hermann Gerlinger, Katja Schneider (eds.), Die Maler der Brücke. Inventory catalog Hermann Gerlinger Collection, Halle (Saale) 2005, p. 121, SHG no. 274 (illu.).

Called up: June 8, 2024 - ca. 18.42 h +/- 20 min.

Colored chalk drawing over India ink.

Signed in lower right. On laid paper. 27 x 40 cm (10.6 x 15.7 in), the full sheet. [SM/CH].

The corresponding painting “Verschneite Schonung” (1964) from the Hermann Gerlinger Collection is offered in our Evening Sale on Friday, June 7, 2024 (see separate catalog Expressionism: The New Reality. Hermann Gerlinger Collection”).

• An important emotional motif from his home in Rottluff, painted in oil some twenty years later and his ultimately last painting.

• Burdened with an occupation ban since 1941, he created small gems of particularly delicate colors in the seclusion of the countryside.

• Exhibited in the comprehensive Karl Schmidt-Rottluff retrospective exhibition at the Kunsthalle Bremen and the Städtische Galerie im Lenbachhaus in Munich in 1989.

The work is documented in the archive of the Karl and Emy Schmidt-Rottluff Foundation, Berlin.

PROVENANCE: Hermann Gerlinger Collection, Würzburg (with the collector's stamp on the reverse, Lugt 6032).

EXHIBITION: Karl Schmidt-Rottluff. Retrospektive, Kunsthalle Bremen, July 16 - September 10, 1989; Städtische Galerie im Lenbachhaus, Munich, September 27 - December 3, 1989, p. 288, cat. no. 314 (illu., plate 115).

Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (permanent loan from the Hermann Gerlinger Collection, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (permanent loan from the Hermann Gerlinger Collection, 2001-2017).

Buchheim Museum, Bernried (permanent loan from the Hermann Gerlinger Collection, 2017-2022).

LITERATURE: Heinz Spielmann (ed.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, p. 419, SHG no. 754 (illu., p. 418).

Hermann Gerlinger, Katja Schneider (eds.), Die Maler der Brücke. Inventory catalog Hermann Gerlinger Collection, Halle (Saale) 2005, p. 121, SHG no. 274 (illu.).

Called up: June 8, 2024 - ca. 18.42 h +/- 20 min.

477

Karl Schmidt-Rottluff

Verschneite Schonung, Frühe 1940.

Colored chalk drawing over India ink

Stima: € 18,000 / $ 19,260

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.