Cornice

Raumbeispiel

486

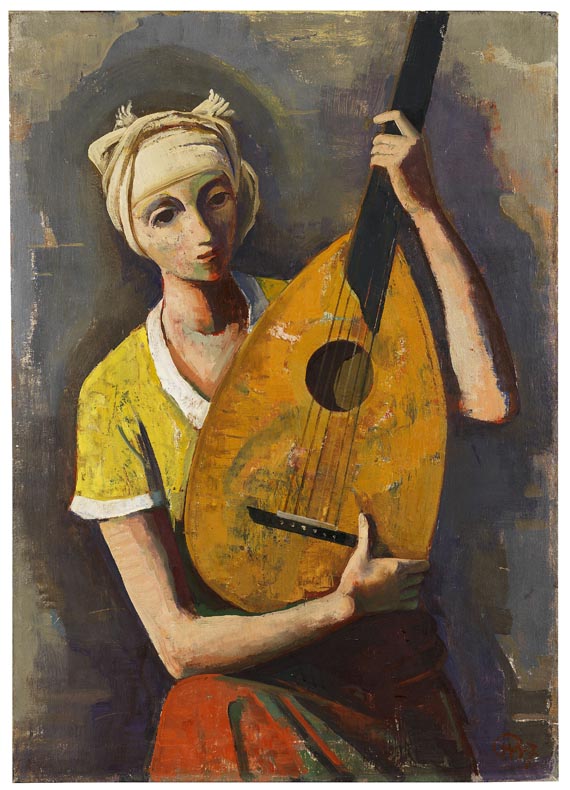

Karl Hofer

Mann und Frau, 1948.

Olio su tela

Stima: € 30,000 / $ 32,100

Mann und Frau. 1948.

Oil on canvas.

Monogrammed and dated in upper right. 90 x 70 cm (35.4 x 27.5 in).

• Karl Hofer creates distinct modern aesthetics through a reduced composition and the use of flat colors.

• With an intimate aesthetic characterized by distance and a sense of strangeness, he was a visionary chronicler of his time.

• Karl Hofer's figure paintings were exhibited alongside Dix, Grosz and Beckmann in the legendary exhibition "German Art of the 20th Century" at the Museum of Modern Art, New York, in 1957.

PROVENANCE: Hofer Estate, no. 106

Wirnitzer list 159

Private collection Karlsruhe.

Private collection Southern Germany (through Galerie W.Ketterer in 1991, ever since family-owned).

EXHIBITION: Karl Hofer, Magistrat von Groß-Berlin, Galerie des 20. Jahrhunderts, Berlin 1948.

Karl Hofer Städtische Galerie Schloss Oberhausen 1962, cat. 11

Karl Hofer, Baukunst Galerie Köln, Cologne 1978, no. 85

Karl Hofer, Baukunst Galerie Köln, Cologne 1982, no. 39 (here erroneously 80 x 70 cm).

Karl Hofer, Baukunst Galerie Köln, Cologne 1984, no. 20 (here erroneously 80 x 70 cm).

LITERATURE: Karl Bernhard Wohlert (ed.), Markus Eisenbeis (ed.), Karl Hofer. Werkverzeichnis der Gemälde, vol. 3, Cologne 2007, no. 2143 (B)

- -

Carl Hofer, Das Selbstverständliche und das Artistische in der Kunst. Ein Beitrag zum Ismenkampf und zum eigenen Werk, in: Thema. Zeitschrift für die Einheit der Kultur, issue 1.1949/50, issue 1, p. 36 (illu.)

Galerie Wolfgang Ketterer, Moderne Kunst, 161st auction, Munich May 27, 1991, lot 51 (illu. in color on p. 75 and on the title).

"I have nothing more to say about my work and myself, I always thought that's the pictures' job."

Karl Hofer in: Thema, vol. 1, p.32.

Called up: June 8, 2024 - ca. 18.56 h +/- 20 min.

Oil on canvas.

Monogrammed and dated in upper right. 90 x 70 cm (35.4 x 27.5 in).

• Karl Hofer creates distinct modern aesthetics through a reduced composition and the use of flat colors.

• With an intimate aesthetic characterized by distance and a sense of strangeness, he was a visionary chronicler of his time.

• Karl Hofer's figure paintings were exhibited alongside Dix, Grosz and Beckmann in the legendary exhibition "German Art of the 20th Century" at the Museum of Modern Art, New York, in 1957.

PROVENANCE: Hofer Estate, no. 106

Wirnitzer list 159

Private collection Karlsruhe.

Private collection Southern Germany (through Galerie W.Ketterer in 1991, ever since family-owned).

EXHIBITION: Karl Hofer, Magistrat von Groß-Berlin, Galerie des 20. Jahrhunderts, Berlin 1948.

Karl Hofer Städtische Galerie Schloss Oberhausen 1962, cat. 11

Karl Hofer, Baukunst Galerie Köln, Cologne 1978, no. 85

Karl Hofer, Baukunst Galerie Köln, Cologne 1982, no. 39 (here erroneously 80 x 70 cm).

Karl Hofer, Baukunst Galerie Köln, Cologne 1984, no. 20 (here erroneously 80 x 70 cm).

LITERATURE: Karl Bernhard Wohlert (ed.), Markus Eisenbeis (ed.), Karl Hofer. Werkverzeichnis der Gemälde, vol. 3, Cologne 2007, no. 2143 (B)

- -

Carl Hofer, Das Selbstverständliche und das Artistische in der Kunst. Ein Beitrag zum Ismenkampf und zum eigenen Werk, in: Thema. Zeitschrift für die Einheit der Kultur, issue 1.1949/50, issue 1, p. 36 (illu.)

Galerie Wolfgang Ketterer, Moderne Kunst, 161st auction, Munich May 27, 1991, lot 51 (illu. in color on p. 75 and on the title).

"I have nothing more to say about my work and myself, I always thought that's the pictures' job."

Karl Hofer in: Thema, vol. 1, p.32.

Called up: June 8, 2024 - ca. 18.56 h +/- 20 min.

486

Karl Hofer

Mann und Frau, 1948.

Olio su tela

Stima: € 30,000 / $ 32,100

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 32%

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 32 %, parte del prezzo che supera i 800.000 € supplemento del 27%

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 22%

Nel supplemento è compresa l'IVA che tuttavia non compare sulla fattura.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 32%

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 32 %, parte del prezzo che supera i 800.000 € supplemento del 27%

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 22%

Nel supplemento è compresa l'IVA che tuttavia non compare sulla fattura.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.