Cornice

Raumbeispiel

438

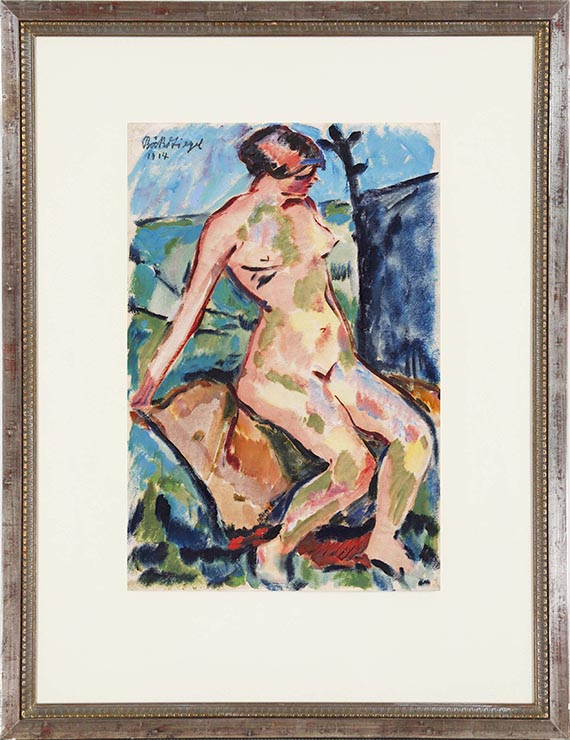

Peter August Böckstiegel

Akt im Freien, 1914.

Watercolor and tempera

Stima: € 10,000 / $ 10,700

Akt im Freien. 1914.

Watercolor and tempera.

Signed and dated in upper left. On Japon, mounted on paper. 48 x 32.7 cm (18.8 x 12.8 in). Backing paper: 44,7 x 58 cm (17,6 x 22,8 in).

[SM].

• In 1913/14 the artist studied at the Dresden Art Academy in the classes of Oskar Zwinscher and Otto Gussmann.

• Made during a summer stay in Goppeln near Dresden where Böckstiegel was painting plein-air.

• He rendered the academic theme absolutely freely in the spirit of Cezanne and van Goghs.

PROVENANCE: Hans-Wilhelm Wiebe Collection, Bielefeld.

Frank Wiebe, Hamburg.

Hermann-Josef Bunte Collection, Bielefeld.

EXHIBITION: Peter August Böckstiegel, Retrospektive zum 100. Geburtstag, Westfälisches Landesmuseum, Münster, March 5 - May 7, 1989, cat. no. 69.

Sammlung Bunte, Positionen der Klassischen Moderne, Kunst-Museum Ahlen, February 25 - May 28, 2007; Lyonel Feininger Galerie, Quedlinburg, December 1 - March 2, 2008; Museum Moderne Kunst, Passau, August 9 - September 29, 2008; Egon Schiele Art Centrum, Krumlov October 31 - February 1, 2009; Ernst Barlach Stiftung Güstrow September 27 - January 17, 2010; Kunsthaus Apolda Avantgarde January 24 - April 5, 2010; p. 53 (illu. in color)

Der Westfälische Expressionismus, Kunsthalle Bielefeld, Ocotber 31, 2010 - February 20, 2011, p. 24 (illu. in color).

Das Glück in der Kunst, Expressionismus und Abstraktion um 1914. Sammlung Bunte, Kunsthalle Bielefeld, March 21 – August 3, 2014, p. 28 ()illu. in color.

LITERATURE: Vita von Wedel, P.A. Böckstiegel - Werkverzeichnis der Pastelle, Aquarelle und Zeichnungen, Bielefeld 2001, cat. no. A 46.

Called up: June 8, 2024 - ca. 17.50 h +/- 20 min.

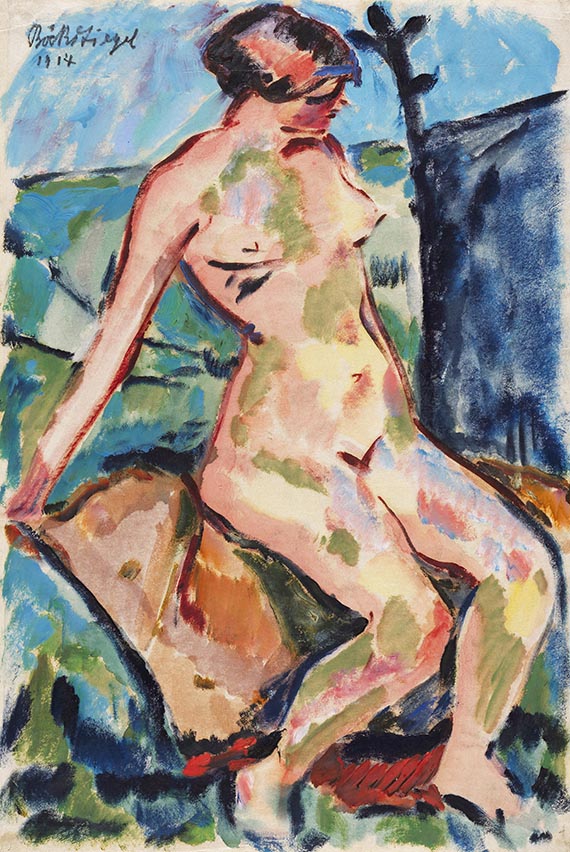

Watercolor and tempera.

Signed and dated in upper left. On Japon, mounted on paper. 48 x 32.7 cm (18.8 x 12.8 in). Backing paper: 44,7 x 58 cm (17,6 x 22,8 in).

[SM].

• In 1913/14 the artist studied at the Dresden Art Academy in the classes of Oskar Zwinscher and Otto Gussmann.

• Made during a summer stay in Goppeln near Dresden where Böckstiegel was painting plein-air.

• He rendered the academic theme absolutely freely in the spirit of Cezanne and van Goghs.

PROVENANCE: Hans-Wilhelm Wiebe Collection, Bielefeld.

Frank Wiebe, Hamburg.

Hermann-Josef Bunte Collection, Bielefeld.

EXHIBITION: Peter August Böckstiegel, Retrospektive zum 100. Geburtstag, Westfälisches Landesmuseum, Münster, March 5 - May 7, 1989, cat. no. 69.

Sammlung Bunte, Positionen der Klassischen Moderne, Kunst-Museum Ahlen, February 25 - May 28, 2007; Lyonel Feininger Galerie, Quedlinburg, December 1 - March 2, 2008; Museum Moderne Kunst, Passau, August 9 - September 29, 2008; Egon Schiele Art Centrum, Krumlov October 31 - February 1, 2009; Ernst Barlach Stiftung Güstrow September 27 - January 17, 2010; Kunsthaus Apolda Avantgarde January 24 - April 5, 2010; p. 53 (illu. in color)

Der Westfälische Expressionismus, Kunsthalle Bielefeld, Ocotber 31, 2010 - February 20, 2011, p. 24 (illu. in color).

Das Glück in der Kunst, Expressionismus und Abstraktion um 1914. Sammlung Bunte, Kunsthalle Bielefeld, March 21 – August 3, 2014, p. 28 ()illu. in color.

LITERATURE: Vita von Wedel, P.A. Böckstiegel - Werkverzeichnis der Pastelle, Aquarelle und Zeichnungen, Bielefeld 2001, cat. no. A 46.

Called up: June 8, 2024 - ca. 17.50 h +/- 20 min.

438

Peter August Böckstiegel

Akt im Freien, 1914.

Watercolor and tempera

Stima: € 10,000 / $ 10,700

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

- Prezzo d’aggiudicazione fino a 800.000 euro: provvigione del 32%.

- Per la parte del prezzo d’aggiudicazione superiore a 800.000 euro si calcola una provvigione del 27%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 800.000 euro.

- Per la parte del prezzo d’aggiudicazione superiore a 4.000.000 euro si calcola una provvigione del 22%, che viene aggiunta a quella relativa alla parte del prezzo d’aggiudicazione fino a 4.000.000 euro.

Il prezzo d’acquisto comprende l’imposta sul valore aggiunto in vigore in quel momento, attualmente il 19%.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 800.000 €: supplemento del 27%, più l´IVA legale

Prezzo di aggiudicazione superiore a 800.000 €: Parte del prezzo fino a 800.000 € supplemento del 27 %, parte del prezzo che supera i 800.000 € supplemento del 21%, a talvolta maggiorato dell'IVA legale.

Prezzo di aggiudicazione superiore a 4.000.000 €: Parte del prezzo che supera i 4.000.000 € supplemento del 15%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.