237

Johann Wolfgang von Goethe

Eigenh. Albumblatt, 1819.

Stima: € 2,000 / $ 2,140

Johann Wolfgang von Goethe

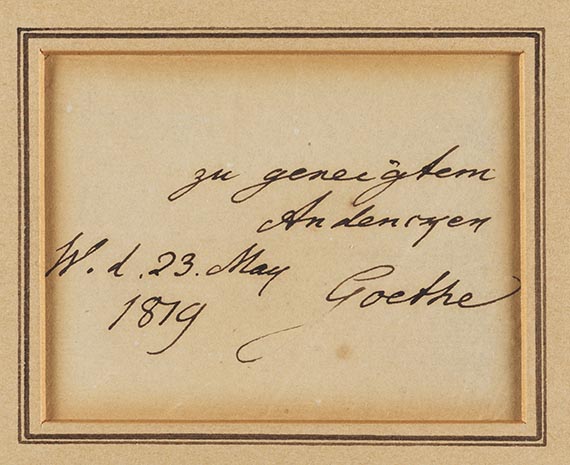

Eigenhändiges Albumblatt mit Unterschrift "Goethe". Weimar, 23. Mai 1819.

Albumblatt an einen ungenannten Empfänger.

"zu geneigtem Andencken - W. d. 23. May 1819 - Goethe".

- KOLLATION: Ca. 9 : 7 cm. Unter Passepartout montiert. - ZUSTAND: Am Rand gebräunt.

Autograph album leaf signed. Weimar, 23 May 1819. - Matted. Browned at margins.

Eigenhändiges Albumblatt mit Unterschrift "Goethe". Weimar, 23. Mai 1819.

Albumblatt an einen ungenannten Empfänger.

"zu geneigtem Andencken - W. d. 23. May 1819 - Goethe".

- KOLLATION: Ca. 9 : 7 cm. Unter Passepartout montiert. - ZUSTAND: Am Rand gebräunt.

Autograph album leaf signed. Weimar, 23 May 1819. - Matted. Browned at margins.

237

Johann Wolfgang von Goethe

Eigenh. Albumblatt, 1819.

Stima: € 2,000 / $ 2,140

Commissione, tassa e diritti di seguito

Quest'oggetto viene offerto con regime fiscale normale o con imposizione sul margine di profitto.

Calcolo commissione particolare sul margine del profitto:

Prezzo di aggiudicazione fino a 200.000 €: supplemento del 32%

Prezzo di aggiudicazione superiore a 200.000 €: Parte del prezzo fino a 200.000 € supplemento del 32 %, parte del prezzo che supera i 200.000 € supplemento del 27%

Nel supplemento è compresa l'IVA che tuttavia non compare sulla fattura.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 200.000 €: supplemento del 25%, più l´IVA legale

Prezzo di aggiudicazione superiore a 200.000 €: Parte del prezzo fino a 200.000 € supplemento del 25 %, parte del prezzo che supera i 200.000 € supplemento del 20%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.

Calcolo commissione particolare sul margine del profitto:

Prezzo di aggiudicazione fino a 200.000 €: supplemento del 32%

Prezzo di aggiudicazione superiore a 200.000 €: Parte del prezzo fino a 200.000 € supplemento del 32 %, parte del prezzo che supera i 200.000 € supplemento del 27%

Nel supplemento è compresa l'IVA che tuttavia non compare sulla fattura.

Calcolo regime fiscale normale:

Prezzo di aggiudicazione fino a 200.000 €: supplemento del 25%, più l´IVA legale

Prezzo di aggiudicazione superiore a 200.000 €: Parte del prezzo fino a 200.000 € supplemento del 25 %, parte del prezzo che supera i 200.000 € supplemento del 20%, a talvolta maggiorato dell'IVA legale.

La preghiamo di avvisarci prima della fatturazione nel caso in cui desidera applicare il regime fiscale normale.

Calcolo diritti di seguito:

Per le opere originali di arti figurative e fotografie di artisti viventi o deceduti da meno di 70 anni soggette al diritto di seguito, in tutti i casi suddetti viene riscossa in aggiunta, a liquidazione della compensazione del diritto di seguito dovuto dalla casa d'aste ai sensi del § 26 della legge tedesca sul diritto d'autore (Urheberrechtsgesetz, UrhG), una compensazione del diritto di seguito con le percentuali indicate nel § 26 2° comma UrhG, che attualmente sono le seguenti:

4 per cento della parte del ricavo della vendita da 400,00 euro a 50.000 euro,

un altro 3 per cento della parte del ricavo della vendita da 50.000,01 a 200.000 Euro,

un altro 1 per cento della parte del ricavo della vendita da 200.000,01 a 350.000 Euro,

un altro 0,5 per cento della parte del ricavo della vendita da 350.000,01 a 500.000 euro e

un altro 0,25 per cento della parte del ricavo della vendita superiore a 500.000 euro.

L’importo complessivo della compensazione del diritto di seguito derivante da una rivendita è pari al massimo a 12.500 euro.