Raumbeispiel

212

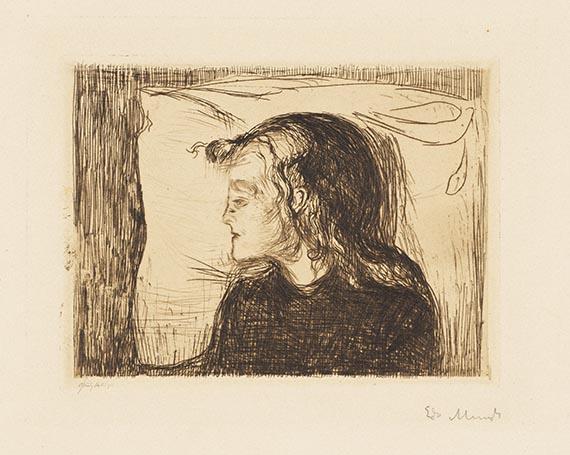

Edvard Munch

Det syke barn (Das kranke Kind), 1896.

Aqua forte

Stima:

€ 14,000 / $ 16,520 Risultato:

€ 15,240 / $ 17,983 ( commissione inclusa)

Det syke barn (Das kranke Kind). 1896.

Etching.

Signed and with the handwritten printer's mark of Otto Felsing, Berlin. On thin, slightly off-white cardboard. 13.8 x 18 cm (5.4 x 7 in). Sheet: 25,2 x 33,8 cm (9,9 x 13,3 in).

The prints executed by Otto Felsing, Berlin, were made after 1906. [EH].

• One of the most important motifs that Munch also addressed in his paintings.

• A rare, beautiful and rich print.

• Edvard Munch's prints art was of seminal importance for 20th-century art.

PROVENANCE: Private collection, Munich.

LITERATURE: Gerd Woll, Edvard Munch. Werkverzeichnis der Graphik, Munich 2001, no. 59 c (of d) and p. 13.

Gustav Schiefler, Verzeichnis des graphischen Werks Edvard Munchs bis 1906, Berlin, 1907, no. 60 (different state).

Etching.

Signed and with the handwritten printer's mark of Otto Felsing, Berlin. On thin, slightly off-white cardboard. 13.8 x 18 cm (5.4 x 7 in). Sheet: 25,2 x 33,8 cm (9,9 x 13,3 in).

The prints executed by Otto Felsing, Berlin, were made after 1906. [EH].

• One of the most important motifs that Munch also addressed in his paintings.

• A rare, beautiful and rich print.

• Edvard Munch's prints art was of seminal importance for 20th-century art.

PROVENANCE: Private collection, Munich.

LITERATURE: Gerd Woll, Edvard Munch. Werkverzeichnis der Graphik, Munich 2001, no. 59 c (of d) and p. 13.

Gustav Schiefler, Verzeichnis des graphischen Werks Edvard Munchs bis 1906, Berlin, 1907, no. 60 (different state).

212

Edvard Munch

Det syke barn (Das kranke Kind), 1896.

Aqua forte

Stima:

€ 14,000 / $ 16,520 Risultato:

€ 15,240 / $ 17,983 ( commissione inclusa)